.png)

Por Felipe Argote

Debo iniciar diciendo que el documento de la OIT se

trata de un informe muy robusto con data confiable sacada de cifras oficiales,

pero de diferente procedencia a la Caja de Seguro Social.

A continuación presento una síntesis analítica en dos

partes y luego una Síntesis Ejecutiva. Todo para beneficio de los y las

interesadas y de funcionarios del gobierno que no la leyeron, no la entendieron

o como no les gustó lo desecharon. Debo advertir que contrario a lo que creían

funcionarios y directivos las instituciones internacionales ya no traen las

medidas en una lata solo para que sigan las instrucciones como estaban

acostumbrados. Sin embargo, hay parámetros generalmente reconocidos a nivel

mundial como el acuerdo 102 que establece como mínimo estos principios:

La garantía de prestaciones definidas;

La participación de los empleadores y de los

trabajadores en la administración de los regímenes;

La responsabilidad general del Estado en lo que se

refiere a las prestaciones concedidas y a la buena administración de las

instituciones; y

El financiamiento colectivo de las prestaciones por

medio de cotizaciones o de impuestos.

Esto elimina de raíz la posibilidad de cuentas individuales

como insisten algunos que han sido dejados atrás por la historia.

Luego presenta tasa de fecundidad que en década del

sesenta era 6 por mujer y ahora es de 2 por mujer. Hay que aclarar que esto no

toma en cuenta la inmigración que ya se sabe que es alta así que también es

engañoso que esto es el factor fundamental para la crisis de las pensiones que

no es un problema demográfico como queda demostrado por el informe.

Muchas veces hemos dicho que las variables utilizadas

como supuestos son determinantes para medir las necesidades futuras del fondo

de pensiones. Una muy importante variable es la proyección del crecimiento

económico. Veamos que dice OIT:

El informe toma los últimos 12 años para presentar

tasa promedio de crecimiento real de la economía de 6.1%. De forma sensata

luego presenta la caída espectacular de 2020 de 17.9% y el rebote de 15.2% del

2021 solo parecido al rebote en el crecimiento pos-invasión de 1980. El PIB de

2021 llegó a $63.6 miles de millones y un PIB per cápita de 14,664. Por debajo

del nivel de 2019.

Sobre inflación presenta que ese índice fue de 4% en promedio entre 2005 y 2014 mientras entre 2015 y 2019 fue de

Luego se analiza la evolución de la pobreza que ha caído de 37% en 2003 a 22% en 2019 y la pobreza extrema de 21%

Mas adelante presenta el déficit fiscal que en 2021

fue de 4.2 millones lo que representa un 6.7% del PIB por debajo del 7%

aprobado en 2020 de la Ley de Responsabilidad Fiscal. En cuanto al Seguro Social

este año los ingresos totalizaron $3.4 mil millones y los gastos fueron de $4

mil millones con un déficit de 0.5 mil millones. Esto es un 0.8% del PIB.

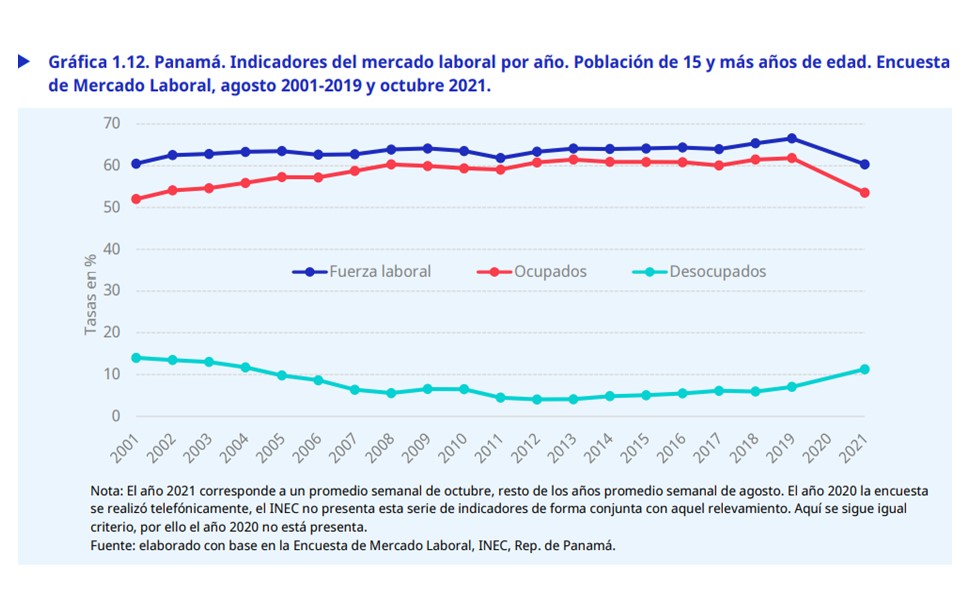

Este desempleo se hace mayor mientras se es más joven

y peor si es mujer. La tasa de desempleo de jóvenes triplica las de los mayores

y las de las mujeres son hasta 5 veces mayor pues llegan a estar por encima del

25% de desempleo mientras que los mayores de 60 años presentan niveles de desempleo

tanto hombres como mujeres de menos de 3%. Esto es demostrativo de un pésimo

sistema de pensiones en donde los adultos mayores ante la posibilidad de caer

en la pobreza se ven obligados a seguir trabajando impidiendo la entrada a los

jóvenes.

La informalidad por su parte llegó a estar por debajo

del 40% desde el 2010 al 2015 y luego elevándose en forma constante hasta

llegar al casi 50% en hombres 45% en mujeres en 2021. El sistema de medición

utilizado para este cálculo incluye afiliación al seguro social. El informe

coloca su preocupación ya que este elemento muestra deterioro de la base de financiamiento

del sistema de seguridad social y “el riesgo de una profundo afectación

de la sostenibilidad económica del sistema de pensiones”. La informalidad está por encima de los niveles

de 2004 cuando nuestro PIB per cápita era una cuarta parte del actual.

El informe continúa con una extensa presentación del

marco legal en donde el hallazgo mas importante es que están equivocados quienes

creen que el fondo solidario del Sistema Mixto coloca sus fondos en el Sistema

de Beneficio Definido o solidario. Por el contrario contradiciendo el objetivo de

la ley 51 que colocó un componente solidario al Sistema Mixto para cubrir en

parte el costo de transición, los administradores del Seguro Social en estos

quince años no lo hicieron, dejaron esos fondos sin ningún sentido en el Sistema

Mixto o para aparentar niveles de fondos ficticios en ese Sistema haciendo que

el Sistema de Beneficio Definido o Solidario ya no solo quedara cerrado por no

permitirse entrada de nuevos cotizantes desde 2008 sino que tampoco se le entrega

el aporte del Sistema Solidario del Mixto que debió registrarse. Eso lo hizo

evidente también el documento del Fondo Monetario Internacional “Pensión Reform

Options to Improve Sustentability and Equity” de Csaba Feher y Christoph Freudenberg

en 2015 que insiste en la necesidad de colocar ese fondo donde correspondía.

Posteriormente el Informe reitera la necesidad de que Panamá ratifique los convenios de la OIT sobre seguridad

social. Pendiente basado en los siguientes principios:

Responsabilidad general y principal del Estado

• Realización progresiva de la cobertura universal a

través de las dimensiones horizontal y vertical

• No discriminación, igualdad de género y respuesta a

las necesidades especiales

• Derecho a las prestaciones prescritos por la

legislación

• Derecho a prestaciones adecuadas y previsibles

• Diversidad de métodos y enfoques

• Revisión periódica de los niveles de los beneficios

• Solidaridad social y financiamiento colectivo

• Sostenibilidad financiera, fiscal y económica

• Gestión y administración transparente, sana y

participativa

• Coherencia y coordinación con otras políticas y

servicios públicos

• Procedimientos de reclamación y de recurso eficaz y

accesible

Solo leer estos principios es evidente que se elimina

cualquier posibilidad de cuentas individuales según el acuerdo de la gran mayoría de los países. A su lado el informe de nuestos flamantes actuarios parece un documento sacado de la edad media durante la Santa Inquisición. Asi de atrasados estamos con respecto al resto del planeta.

El informe luego demuestra que la tasa de cobertura se

ha ido reduciendo con el tiempo en lugar de elevarse que es la lógica de un

país en crecimiento como el nuestro. Pasa de 68.68% en 2001 a 59.8% en 2019 justo

antes de la pandemia por debajo de Cuba, Uruguay, Costa Rica, Chile y hasta

Brasil. Recordemos que solo Chile, Brasil y Panamá son reconocidos como países

de altos ingresos en Latinoamérica.

Sobre la cobertura contributiva mientras en las áreas

urbanas es de 57% en el área rural llega a apenas el 25%. El informe es

contundente al afirmar que la falta de cobertura de seguridad social es generadora

de pobreza y la pobreza a su vez actúa como una barrera estructural para la

extensión de la seguridad social como es el caso de las comarcas.

Un elemento comparativo es que en Panamá el 72% de las

personas con edad por encima de la jubilación reciben algún tipo de pensión por

baja que sea por debajo de Bolivia, México, Uruguay, Brasil, Argentina y

similar a Chile.

El documento sentencia que establecer un programa de pensión

universal de vejez costaría tan solo entre el 1% y el 1.2% del PIB.

SIGUE EN LA SEGUNDA PARTE

http://www.elblogdefelipeargote.net/2022/10/informe-oit-parte-dos.html

Si te pareció

interesante te recomiendo

http://www.elblogdefelipeargote.net/2021/01/el-escandaloso-informe-actuarial-de-la.html

CAJA DE SEGURO SOCIAL: SE ACABA EL TIEMPO DE LOS DISCURSOS

http://www.elblogdefelipeargote.net/2021/01/caja-de-seguro-social-se-acaba-el.html

SOBRE VENTA DE $1,100 MILLONES DE SEGURO SOCIAL

http://www.elblogdefelipeargote.net/2020/05/sobre-el-intento-de-venta-de-1100.html

SIN RESCATE ECONÓMICO EL PAÍS VA A RETROCEDER 20 AÑOS

http://www.elblogdefelipeargote.net/2020/04/sin-rescate-economico-el-pais-va.html

LA CRISIS DEL SEGURO SOCIAL PROPUESTA DE SOLUCION

http://www.elblogdefelipeargote.net/2017/01/la-crisis-del-seguro-social-parte-iv.html

LA CRISIS DEL SEGURO SOCIAL PARTE I EL SISTEMA SOLIDARIO

http://www.elblogdefelipeargote.net/2016/09/la-crisis-del-seguro-social-parte-i.html

LA CRISIS DEL SEGURO SOCIAL PARTE II EL SISTEMA MIXTO

http://www.elblogdefelipeargote.net/2016/09/la-crisis-del-seguro-social-parte-ii-el.html

No hay comentarios:

Publicar un comentario